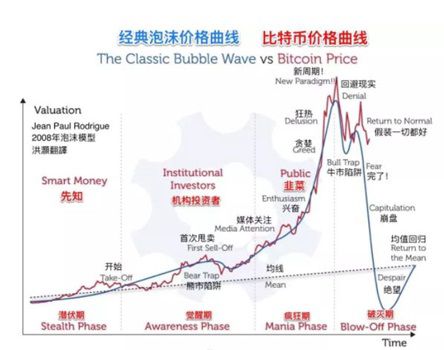

虚拟货币的行业怎样选股

“ 最新机构内部会谈纪要,让你掌握第一手的机构动向。”

风险提示:本内参根据机构座谈会以及知名投资机构观点整理,所有观点不代表本公众号观点,内参中提到的所有行业、板块、个股及观点,不作为任何操作指引。望广大投资者谨慎参考,盈亏自负。

一、宏观

两件大事,一是全面降准,二是社融数据。

(一)关于降准

Z券商表示,降准后带来的影响有三方面,一是增配置:增强金融机构资金配置能力,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。二是调结构:调整央行融资结构,引导金融机构积极运用降准资金加大对小微企业的支持力度。三是降成本:此次降准降低金融机构资金成本每年约130亿元。

R首席看法, 短期来看, 全面降准对冲下半年MLF到期、地方政府债发行的压力,同时通过降准,从融资成本角度缓解企业由于大宗商品等成本上涨带来的压力;中期来看,下半年经济将逐季放缓,宽松周期将来未来。房地产与出口是主要拖累,房地产调控处于高压姿态, PM I出口订单连续两个月在荣枯线以下,制造业投资与消费也不能有太高期待,基建或有发力空间,但仍需观察。并且判断,今年一季度是经济顶部,二三四季度边际放缓,经济正从滞涨转向衰退,未来的货币政策会对经济和市场逐渐转向友好,宽松周期将来未来。

J券商表示,总的来看,本次央行宣布的全面降准释放的信号仍然是“货币政策稳中偏松”,进一步确认了央行不会因为供给侧通胀收紧货币政策。这次的降准也并非“大水漫灌”,主要目的是以短换长,将降低金融机构资金成本每年约130亿元,通过金融机构传导可促进降低社会综合融资成本。下半年货币政策将保持稳中偏松,三农、小微、民企、绿色再贷款再贴现等货币政策工具或仍将发挥结构性支持作用。W首席表示,配置思路上继续超配化工、有色、采掘、钢铁等传统周期行业,以及新能源汽车等新兴高景气成长周期板块。

(二)关于社融数据

C首席观点。6月份新增社融3.67万亿,同比多增2008亿,结束了过去连续三个月同比少增的趋势。从分项来看:6月份对实体经济发放人民币贷款2.3万亿,同比多增4131亿,是社融多增的主要贡献;企业债券和政府债券同比双双转为多增,多增额分别为16亿、25亿,境内股票融资同比录得多增419亿,未贴现承兑汇票同比少增2410亿,是主要拖累。当前社融增速和名义经济增速已基本匹配,6月新增社融同比转入多增,存量增速也保持稳定,后续信用收缩态势或将趋于缓和。H券商观点,社融超预期和降准不矛盾。前者是短期问题,后者是长期问题。从6月贷款结构来看,票据融资占比不小,社融增长也存在一定结构性问题,三季度社融增速可能继续下行。降准更深远的意义在于降低企业融资成本,保障下半年经济增长更加均衡、可持续。本次降准也未必会带来流动性过剩或信贷膨胀问题, 7月份正值税期,三季度MLF到期量高达1.7万亿,本次降准仅释放1万亿,央行对超储率水平仍有掌控力,决定了信贷规模膨胀与否的症结仍在融资需求本身。但降准置换MLF可以降低银行的资金成本,通过金融机构传导可引导社会融资成本下降。展望未来,随着地方债发行进度加快,财政支出力度有望增强。碳减排再贷款等新型工具可能即将推出,助力相关绿色信贷投放,同时进一步对基础货币形成补充。存款加点改革和地方债市场化发行正在铺

开,未来有望进一步扩大范围,引导更多主体的融资成本下行。后续市场肯定博弈MLF与LPR会否调整,值得后续关注。

二、重点行业与板块

(一)稀土

Z券商,在新能源汽车行情如火如荼,愈演愈烈的背景下,稀土行情值得重视。一是新能源汽车快速发展,永磁电机对稀土的需求拉动作用逐步增强,预计今年新能源汽车在稀土中的需求占比达到约10%左右,预计2025年需求占比或可达到25%左右,成为稀土最大下游。稀土变身能源金属。二是稀缺资源壁垒+制度壁垒。稀土资源全球范围内较为稀缺,在多个国家战略地位较强。目前海外稀土矿基本处于满产状态。未来3-5年需求增长主要集中在我国,依赖我国逐年的稀土配额提升来实现。稀土在我国管控严格,配额制生产,指标集中在六大稀土集团。三是竞争格局优秀。我们目前有六大稀土集团,北方稀土(含集团)资源储备雄厚,每年占配额的50%以上。考虑到重稀土开采工艺和环保原因,北方稀土的生产配额占比将会逐步提升。四是价格上涨。氧化镨钕价格自2020年初下跌至历史低位25万元每吨,最高上涨至58万元,目前价格约50万元,处于震荡上行趋势。考虑旺季来临,缅甸雨季影响产量,产业链库存偏低,稀土价格将继续上涨。推荐关注北方稀土、盛和资源、厦门钨业五矿稀土等。稀土永磁关注:金力永磁、正海磁材、中科三环等。

G券商,高性能钕铁硼主要用在风电、新能源车、变频空调、节能电梯、工业机器人,目前新能源车占比15%,未来有望提升到30%以上,成为第一大行业。这几个行业都是成长性良好的行业,未来存在需求不断超预期的可能,将会拉动磁材、稀土行业的景气度上行。

(二)新能源

数据跟踪,全球新能源车产销:沸腾的6月,国内、欧洲超预期。中汽协数据显示,6月国内新能源车产量24.8万辆,环比增长14%,销量合计25.6万辆,环比增长18%;其中乘用车产量23.4万辆,销量24.1万辆,环比分别增长15%、18%,商用车产销量均为1.4万辆,环比分别增长10%、8%;6月整体产销数据均超预期,上半年产销均突破120万辆,且6月超25万辆,全年预期进一步上修至280万辆以上。6月欧洲主要国家的新能源车注册量数据披露完毕,8国合计达到20万辆,同比增长157%、环比增长35%,渗透率达到20%,仅次于20年12月且超过3月高点。6月欧洲数据是超预期的,一是绝对量环比高增,且上半年欧洲销量有望接近90万辆,全年大概率超过200万辆;二是渗透率环比提升2.4pct再上台阶,叠加EV环比增速普遍大于PHE V,欧洲的消费崛起值得期待。6月美国新能源车销量4.9万辆,环比下滑18%,不过整体车市环比下滑19%,美国6月或更多受总量层面因素影响。

A券商,欧洲或将在2035年彻底结束内燃机时代,电动化的奔腾。碳排放政策的倒逼是欧洲新能源车强势增长的根本原因,2020年欧盟境内95%新车的平均碳排放被限制为95g/km;2021年100%新车的平均碳排放量均需满足该限额,超出标准的车辆将受到95欧/g的罚款,且标准从NEDC升级为W LTP。目前,根据2021年前五月数据,仅有宝马和丰田-马自达两家车企符合今年的碳排放量限制。随着远期规划中碳排放量规定的趋严,对于车企来说,其面临的电动化的压力也将进一步加大,因此,主要国家车企和供应商皆对欧盟和政府提出政策和补贴端相关要求,在此基础上,预计未来各国电动化持续性加码将成为常态。建议:1)电池环节,重点推荐宁德时代、亿纬锂能;建议重点关注欣旺达、孚能科技等;2)中游材料环节,供需错配带来量价齐升,重点推荐恩捷股份、星源材质、嘉元科技、诺德股份、德方纳米,建议关注龙蟠科技、多氟多等;3)长期具备全球竞争力,重点推荐恩捷股份、容百科技、当升科技、中伟股份、璞泰来、中科电气、科达利、贝特瑞、新宙邦、天奈科技等;

4)核心零部件环节龙头,重点推荐法拉电子、宏发股份、旭升股份、三花智控等。

(三)半导体

G券商半导体中期观点。半导体通膨原因包括:摩尔定律趋缓,芯片越来越大,所以良率变差,整个芯片的成本增加;设备越来越贵,未来10年设备大概是过去10年3倍以上,所以折旧费用必须要转嫁,然后不管是经营代工转嫁给他客户,转嫁给他终端客户都没办法。不涨价不反应,否则的话它获利率就会影响;8寸跟12寸的长期缺口,虽然明年会有一些调整,但是长期而言,长期而言我们觉得缺口都是在的,风险大概就是5G越来越成熟,然后再加6G跟大尺寸面板需求,因为疫情的关系,明年笔电平板等都会回落;英飞凌重启他之前没办法生产的厂,大概到四季度都会量产,这些会增加供给也会减少他对外部经营代工的需求;虚拟货币跟矿机市场的的调整。

G券商电子首席选股观点:站在当前时点,我们认为各个终端下游最具有成长性的赛道主要是汽车和智能家居,同时我们也关注mini led的技术变革,以及在新市场新终端品类具备持续增长能力的标的。汽车半导体:选股原则---核心在于大规模,有产线,靠近车规级应用——华润微,士兰微,斯达半导,扬杰科技,捷捷微电,台基股份。智能家居:大市场低集中度,具有特色的细分领域龙头——乐鑫科技,敏芯股份,宇瞳光学,泰晶科技。mini led:从2-3年确定性高景气,到快充, 射频等新产品的延续性增长——富满电子。消费电子:新市场新终端一传音控股,歌尔股份。

(四)化工

F券商对磷化工三重投资机会的表述。每GW铁锂消耗约1780吨工业磷酸/磷酸一铵,随着磷酸铁锂占比不断提升,需求景气度由磷酸铁锂-磷酸铁-高纯磷酸/工业一铵-黄磷/磷肥-磷矿石产业链向上传导,但产能无弹性,供需错配带来磷化工投资机会。短期瓶颈在工业级磷酸/磷酸一铵产能,我们测算21年需求增长20万吨+,而名义供给几无增量,产能利用率提升又有限制(环保关停、磷石膏危排)。目前工铵价格已由年初3500元/吨上涨了千元左右,本轮工铵价格有望冲击6000元/吨;磷酸根占磷酸铁60%+成本,不同磷酸铁制备工艺造成成本差异,而低成本是铁锂企业核心竞争力,后续掌握低成本磷源厂商或有α收益;磷资源上升已至战略高度,宁德时代等电池厂纷纷布局,试图绑定磷矿企业。标的选择:优先关注“三川”。①川发龙蟒:现有工业磷酸一铵产能40万吨/年,同时具备磷矿产能115万吨/年。另有10万吨磷酸铁及磷酸铁锂项目将投产,预计21-22年利润7亿+、12亿,对应22、13x。②川金诺:已有磷酸氢钙、磷酸二氢钙和过磷酸钙等产能55万吨,预计2022年投产10万吨/年湿法净化磷酸,公司计划建设5000吨磷酸铁项目,预计21-22年净利润1.27亿、5.61亿,对应21X、5x。③川恒股份:磷矿保有量1.6亿吨,参股公司保有量3.7亿吨,已有磷矿产能300万吨,同时具备17万吨工业磷酸一铵产能,计划投建10万吨磷酸铁项目;预21-22年净利润5亿+,8亿+,对应16x、10x。

(五)食品饮料

Z券商食品饮料观点。白酒板块:中报前维持震荡,超预期个股有望走强。7月-8月是中报季,我们认为业绩较为不错的白酒板块核心品种,会和5-6月类似,板块呈现一定程度的震荡,但由于6月回调较多,当前位置我们认为可以乐观一点,尤其是超预期的个股。中报后,上下半年增速换挡,预期也需要同步换挡。高端白酒板块,预计全年的业绩节奏非常稳定,年底顺利实现估值切换,目前位置一年空间在30%以上。次高端由于下半年低基数效应、招商红利均有弱化,增速或多或少有所回落,估值需要重新评估,预计中秋前股价存在一定波动,但中秋小旺季检验后,强势个股有望重新走出独立行情。中报的情况:高端较为平稳,茅台收入10%增长,净利润税金的影响降低,预计相比Q1有一定好转。五粮液预计20%左右的收入利润,老窖我们预计也是20%左右。汾酒预计与Q1持平,60%-70%的收入增长,洋河略有加速,15-20%之间的收入,今世缘回款也非常不错,业绩有望超预期。古井是25%-30%的收入。水井虽然Q2业绩不会太好,但是作为经营年度最后一个季度,其实并不重要,新一年的经营和改革都非常值得重视。食品板块:一看饮料、连锁食品赛道中报超预期,二看估值底部的底料左侧机会。食品板块当前的关注度有所抬升,由于H1-2的切换,虽然需求仍然较为低迷,但上半年的基数压制问题会有所解,对股价也是存在一个边际的利好。重点关注,中报超预期的板块,一个是饮料板块,随着4-6月天气炎热叠加基数较低,饮料板块改善的较为明显,重点推荐农夫山泉,关注次新股东鹏,第二是食品连锁,绝味、周黑鸭、巴比食品都有望超预期。第二类机会看估值底部的品种,比如复合调味品行业,去年市场给予了过高的估值,今年板块估值已经腰斩,天味发了一个中层的激励,产业层面,虽然竞争有一定加剧,但是其实企业对未来的发展都是有追求的,颐海天味也都在积极调整渠道。大众的龙头,海天、伊利等估值有所回落,基本面复苏(包括成本传导)在业绩上的支撑,我们认为可能还有一点时间。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。