高收益p2p理财排行 高收益p2p理财排行榜前十名

有什么好的p2p平台分享呢

我是个网贷行业从业者,也是个网贷重度玩家。

我的在投平台数量都在40家以上。有排名前十的,有排名一百以外的。

玩了几年P2P之后,如今我选平台,给我自己的感觉,就跟到餐馆点菜一样。

家常菜必点,但也要敢于尝鲜,以便不枉此行。

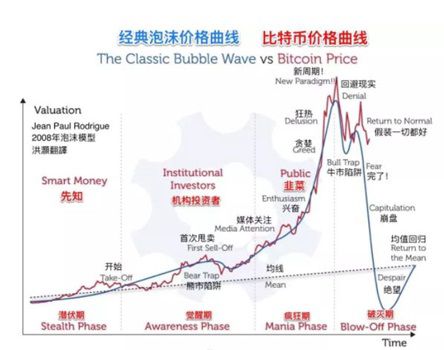

很多人都说,选平台首先要看风控。呵呵。扯淡。

几乎所有平台都会告诉你:我们有专业的风控团队、实地考察、尽职调查、合规催收、大数据......

但你知道他们具体是怎么做风控的吗?

你知道那些项目资料是哪来的吗?

你根本无从判断。

不仅你不知道,连比你专业的人都很难知道,除非是公司内部的人。

都别自己骗自己。

很多人都说,选平台必须要看资产端。呵呵。

除非你是极其专业的投资人,对于信贷借贷市场与金融衍生品都非常了解,否则你根本无从判断一家平台的资产端,是否靠谱。

你能判断的只是资产端的类型,比如车贷房贷信贷供应链等,但你无从判断好坏,因为你和平台的信息是不对称的。

所以。判断资产端这件事,还是交给那些专业人士吧,你会在网贷之家这类第三方门户网站,看到他们非常专业的分析贴。但仅供参考。

网贷老司机,往往不太看重所谓排名

因为很多排名中,平台的成交量占的权重很大——但你知道,在国内,尤其是互联网,很多数据是可以“刷”的,包括成交量,这个难度并不大,尤其是那些还没有银行存管的平台。

通过权威的第三方门户网站,进行条件筛选,选择你喜欢的平台

那些收益率适中、背景靠谱、响应合规化要求的平台,都可以是你的选择

在监管越来越严格的当下,网贷行业越来越合规,可选的平台也越来越多。

你可以通过权威的第三方门户网站,通过条件筛选与组合,选择你喜欢的、靠谱的平台。

最懒的方法:直接选择符合现成条件的平台

我们以权威的第三方门户--网贷之家为例:

上图是直接为我们投资者准备好的筛选方案,点击后直接出现符合条件的平台。

进阶方法:按你想要的条件,选择符合条件的平台

如图,这些类型都是筛选靠谱平台的条件,选的越多,出来的备选平台就越少。

在条件选择上,如果您偏向安全,兼顾收益,那么首先,这个平台要合规,银行存管、获ICP许可增就要勾选;

平台背景,除民营系,全部勾选(银行系、国资系、风投系、上市系)

保障模式最好有风险准备金,保险、保理公司,融资性担保公司;

注册省份:北上广浙

注册资金:3000万以上

以上条件,我们会选出27家平台。为避免广告嫌疑就不列出。

然后,根据收益排名,在根据你个人的喜好进行选择。

到这一步,我就会看具体平台的网站、APP设计如何,

如果不喜欢某家的风格,就直接pass,老子管你什么背景。

个性化时代,理财,本来就是一件很个性化的事。

投都投了,为什么不让自己投的轻松、开心、舒服些。

P2P理财VS银行理财, 谁更有投资价值

俗话说你不理财,财不理你。人生在世,学习、工作都是为了生活,而普通人通过工作赚取工资的方法,随着年龄增长越来越困难,所以要养成理财的习惯,随着年龄增长,逐步让你的资金为你赚钱。正如题主所问的,理财方式有多种,哪一个更合适呢?

就题主的问题,分别说一下P2P理财和银行理财的主要特点,具体哪一个合适需要读者自己把握。

1、银行理财

银行理财是通过银行承销的自己的理财产品或其合作伙伴的理财产品,经过银行的审核,风险相对较低,是一种传统的理财方式,一般说来不承诺保本保息,但是实际操作过程中往往是有本息保障的,时间从几天到半年,一般不会超过一年,年化利率一般在5%左右,投资门槛一般5万元左右,从购买到本息到账一般会有几天的不计息时间,比较适合中老年投资者,适合于风险偏好低的投资者,适合于对计算机和网络不熟悉的投资者。

2、P2P理财

P2P理财是通过互联网中介公司承销的一种个人经营或消费小额贷款理财产品,由P2P公司进行风险审核,风险相对较高,是一种新兴的互联网理财方式,一般说来不允许承诺本息保障,但是作为新兴产业,一般向用户提供逾期回购或风险准备金等保障措施,时间从1个月到36个月不等,年化利率一般在5-15%之间投资门槛相对较低,绝大部分100元起投,购买后一般第二天开始计息,到期当天本息到账,比较适合年轻的投资者,适合具有一定风险识别能力的投资者,适合于对计算机和网络比较熟悉的投资者。

有哪些利率高的理财产品

资管新规落地以后,银行理财产品不再刚性兑付,也就是说保本型理财产品正在逐渐退出市场。目前来看,中小银行进度更快,基本已经全部停售保本型理财产品,而国有大行也处在逐步取缔保本型理财产品的道路上。非保本浮动收益型理财产品收益率更高

虽然各大银行对于本行发售的理财产品不再刚性兑付,使其风险性有所提升。但是,凡事有利也有弊,非保本浮动收益型理财产品的预期收益率也更高一些,不管期限是长是短,基本都维持在5%以上。

如上图所示,这是2018年6月6日各大银行最新发售的理财产品按照预期收益率由高到低排名前十的理财产品。大家可以看到,排名第一的是兴业银行发售的丰利宝,属于非保本浮动收益型理财产品,期限为92天、预期收益率为6.9%、起存金额5万元,性价比极高;除此之外,预期收益率在6%的理财产品还有四款,都属于哈尔滨农商银行的理享人生和盈系列,期限分别是99天、99天、183天、364天;前十名当中预期收益率最低的是柳州银行发行的盈1878期,期限为356天、收益率为5.7%。另外,前十名当中还有一款属于保本型理财产品,那就是中信银行的乐赢利率,期限91天、预期收益率5.7%,这也非常不错!

综上所述,目前发售的理财产品预期收益率较高的银行多是农商银行以及地方银行,其他诸如兴业银行以及中信银行的理财产品也是非常的不错,预期收益率多在5.7%以上,性价比还是非常不错的!求推荐靠谱收益相对较高的理财app

收益高的风险一定不低,银行理财收益普遍在4%左右,而P2P大多都在6%-10%,超过10%的就别考虑了,理财是一个多维度的东西,适合自己的才是最好的!

理财app哪个收益高

理财指的是对个人或家庭的财产资金进行管理,以实现财务的保值、增值为目的。

理财分为公司理财、机构理财、个人理财和家庭理财等。

国内能够为客户提供理财服务的理财机构主要有银行、证券公司、投资公司、第三方网络支付公司等,他们一般都有自己的APP。都可实现理财。理财收益高的产品一般风险大,如股票、期货、贵金属等。收益小的风险小,如货币基金、债券基金、混合基金等。

1.银行理财

我国商业银行提供的理财产品分为保本固定收益产品、保本浮动收益产品与非保本浮动收益产品三类。一般也提供基金、股票理财方式。如中国银行,中国工商银行等。

2.证券公司理财

证券理财一般包括股票、基金、商品期货、股指期货、外汇期货等,个人或机构投资者可以按照其不同需求及投资偏好选择不同理财工具。如国泰君安、平安证券等。

3.保险理财

保险理财更加倾向长期性,着重解决较长时间后的教育规划和养老规划,同时解决意外、医疗等保障问题。

4.投资公司理财

投资公司理财一般包括信托基金、黄金投资,玉石,珠宝,钻石,第三方理财等,需要的起步资金较高,适合高端理财人士。

5.电子商务理财

21世纪除了能在线下的网点理财,还可以利用互联网上的金融搜索引擎搜索理财产品进行风险收益的多方对比之后再投资。如支付宝、微信等。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。